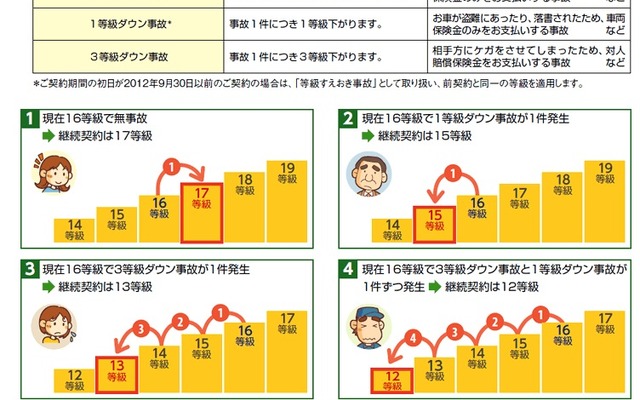

事故を起こしたドライバーの自動車保険料を従来よりも高く設定する見直しが損害保険各社で順次始まっている。事故を起こした人と無事故の人との間で保険料負担に不公平が生じないよう損害保険料率算出機構が自動車保険の等級制度を変更したことを受けたものだ。

■改定を機に見直し需要の発生見込む保険ショップ

すでに大手損保は2012年10月以降に契約が始まる分から新制度に移行している。このため保険ショップの大手、ほけんの窓口グループには「事故を起こすと翌年以降の保険料が上がってしまうことを気にされる方が出てきている。自分たちが契約更新する時にどうなるのかといった保険の相談を、これからどんどん受けていくと思っている」(店舗事業本部)という。

その一方で、ソニー損害保険は4月から、イーデザイン損害保険は5月からそれぞれ改定するといった具合に、会社間で新制度の開始時期にタイムラグもあることから、「今回大きく変わるタイミングなので、色々と各社の保険商品を比較してみたいというニーズは起きてくる」(同)とみている。

■一方で急に顧客ニーズが変わることはないとみる向きも

だが2012年10月に制度改定した日本興亜損害保険は、「従来からも比較サイトで見比べることもできる上、乗り合いの代理店もあるので、来店型の保険ショップが増えたからといって、急に販売環境、条件が変わってくるかということはあまりないと思う」(個人商品自動車企画チーム)と話す。

では実際に販売現場でどう対応しているのか聞いたところ、「従来以上に複雑になってくるので、この制度をきっちりお客様に理解して頂くことが必要と思っている。以前は保険商品のパンフレットの中で等級制度について説明していたが、今回は『ノンフリート等級別料率制度のご案内』を別立てで用意し、事故があった場合に保険料がこれまで以上に高くなるということをまず理解頂いている」(同)。

事故を起こした際のペナルティが重くなるのであれば、これを機に車両保険をやめてしまうという動きも想定されるが、「私どもとしては補償を少なくする提案はやっていないので、そういった話は聞いてはいない。ただ、お客様によってはこれぐらいの損害だったら自分で払った方が得だと判断される方が当然出てくると思うので、その請求の判断について支援する体制を設けている」(同)という。

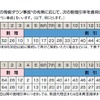

具体的には「事故があった場合に代理店がツールを使って案内している。例えば現在の契約が10等級で保険料が年間5万円で、3等級ダウン事故が1件発生した場合、翌年度の保険料は2万円の負担増、その次年度は2万2000円、3年度めも2万2000円で、3年間トータル6万4000円の負担増になるということを、代理店で試算できる体制を設けている」という。

「お客様が修理見積もりを出されて、仮に5万円だとすると、3年間のスパンで見れば請求しない方が得だからやめておこうというお客様もいれば、保険金を貰った方が良いと考えるお客様もいる。我々としてはあくまでも支援だけして、お客様に最終的に判断して頂くということをやっている」。

■改めて考える自動車保険の存在意義

何のための保険なのかという素朴な疑問が湧いてくるが、「だからこそより一層、安全運転して頂いた方がお客様にとってもメリットはあるということで事故防止活動にも力を入れている」と語る。

「例えば『セーフティードライバー診断』というツールでは、アンケートに必要な項目を記入するだけで、その人の運転マナーなど注意すべきところを色々と分析できるようにしている。また前方の車との距離が急に近づいてきた場合に警告を促してくれるスマホのアプリも使って事故防止に気を付けて頂く取り組みをやっている」としている。

さらに「我々は事故防止の取り組みが、これから特に重要になると考えている。セーフティードライバー診断やアプリといったものが、これからの売りになる。同様の取り組みは他社もやっているが、ほとんどが事故後にやっている。我々のように募集の段階でここまで踏み込んでやっている会社は、あまり聞かない」と強調する。