日本の携帯電話市場は第2世代携帯電話(2G)と第3世代携帯電話(3G)の端境期にある。

2Gと3Gで何が違うかというと、それは通信速度と通信料金の2つに尽きる。基本設計が新しい3Gは電波や通信設備の利用効率が高く、高速化と低価格化が同時に可能なのだ。

そのためMP3音楽や動画、TV電話といったいわゆるリッチコンテンツを現実的なスピードとコストで利用するなら3Gで、という事になる。また、ベーシックな部分では、通信速度に余裕のある3Gの方が音声通話も高音質だ。

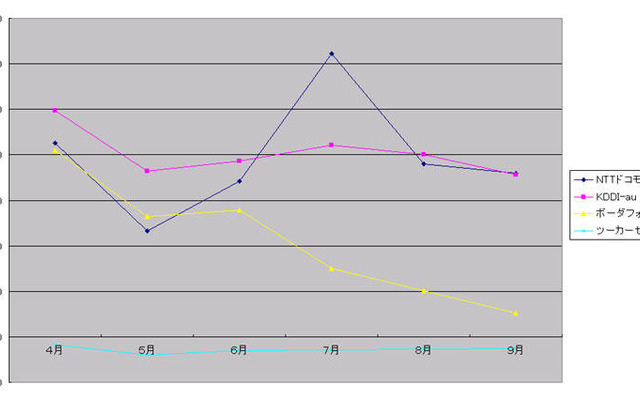

現在、NTTドコモの505iシリーズや25xシリーズといったmovaブランド、ボーダフォン(旧J-フォン)の主力ラインナップ、ツーカーセルラーは2G。一方、auのCDMA2000 1x、NTTドコモのFOMA、ボーダフォンのボーダフォングローバルスタンダード(VGS)は3Gだ。

この中で、今年上半期に最も躍進したのが、auのCDMA2000 1x、すなわち3Gだ。auは早期から3G全面移行の方針を打ち出し、2Gの加入受付を終了。3Gのメリットを生かして、パケット料金割引サービスとMP3音楽配信サービス「着うた」をメーンにしたリッチコンテンツを二正面作戦を展開した。

それが奏功し、今年上半期のうち4カ月の純増シェアトップを獲得。上半期総合の純増シェアも、41.3%で首位になった。一方、未だ505iを中心とした2GとFOMAの端境期にあるNTTドコモは40.1%、3G展開で遅れるボーダフォンは21.3%と、auの躍進を許してしまった。

KDDI執行役員専務au事業本部長の中野信彦取締役は、「次の目標として、我々は新規シェアの30%を取っていく。これで(NTTドコモと)同じ土俵に乗れる」と語る。

新規シェア3割と聞くと控えめなようだが、これは他キャリアを解約した人も含めた「新規市場」という意味だという。婉曲に他社シェアの切り崩しを認めている。

NTTドコモはau相手の防戦を強いられているが、明るい兆しもある。9月の段階で3GのFOMAが大きく躍進。単月で21万6800契約を獲得し、ブレークスルーの分水嶺である累計100万契約を上回った。逆に2Gのmovaは史上初の純減。世代交代が着実に進んでいる。しかし、現行FOMAは504is相当のiモード機能しかなく、505i相当の機能を持つFOMAは、「開発が遅れていて来年1月発売も難しい」(ドコモ関係者)という。

ユーザーの指向は確実にFOMAに向いており、505i相当の機能を持つ次期FOMAはヒットが約束されている。問題は、auの独走に拍車がかからない段階での投入に「間に合うか」だ。

一方、ボーダフォンは苦境にある。純増シェアは昨年比の半分以下。しかも、KDDIとボーダフォン両方の関係者の話を総合すると、ARPU(顧客収益平均)の高い高感度ユーザーがauに流出しているという。高感度ユーザーは収益に貢献するだけでなく、最新のリッチサービスを積極的に使って根付かせてくれるエバンジェリストでもある。その流失はボディブローのように後から効いてくる。遅くとも来年の春商戦までに魅力的な3Gサービスと端末を揃えないと、ボーダフォンは本当に「じり貧」になる。

このままいけば、来年度、日本の携帯電話市場は3Gが主流になるだろう。これはカーナビやカーオーディオが搭載するモジュール分野や、ノートパソコン向けのデータ通信専用カードでも、3Gでの競争が進む事を意味する。ワイヤレス通信が今後のデジタル機器に欠かせない以上、この3G化の流れは歓迎すべきものだろう。