事故を起こしたドライバーの自動車保険料が2013年10月から順次、大幅に引き上げられる。これは事故を起こした人と無事故の人との間で保険料の負担に不公平が生じないよう見直すことに伴うもの。

4月1日には強制保険である自賠責保険も値上げされ、ドライバーにとっては負担が一層重くなるといえる。そこで今回はいかに自動車保険のコストを抑えるかを、さまざまなアプローチからみてみたい。

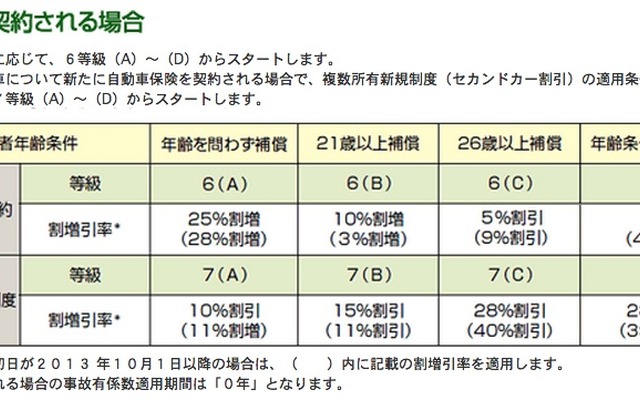

■2012年10月以降の新制度

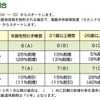

すでに大手損害保険会社は2012年10月以降に契約が始まる分から新制度に移行。契約期間中に事故を起こし保険金を請求すると、更新時の保険料は3年間にわたって以前の仕組みよりも高くなる。この結果、自損事故などによる修理を車両保険でカバーした際に、その後に支払う保険料の割増分の方が高くつくケースも生じてくる。

自動車整備業者で組織するBSサミット事業協同組合の磯部君男理事長は「今回の改定の結果、不幸にも事故を起こされた方の修理費が15万円以下の場合、あるいは25万円くらいであっても保険修理をせず、自費修理の選択をされる方が多くなる」と予測する。

■自動車修理負担に対する考え方に変化も

そこでこれを機に車両保険の付帯をやめるというのも選択肢のひとつとして十分あり得る。車両保険をつけるだけで年間の保険料が10万円を超える場合もあるからだ。日本損害保険協会によると「車両保険をつける人は10年前の35%から42%に増えているが、それでも半分まではいってない」(業務企画部)という。

もちろん、もしもの時のまとまった出費が心配という人もいるだろう。その場合は、今回の制度改正で、事故後の保険料の割り増し分との見合いで、保険金を請求しない方がトータルで安上がりになりそうな10万円以下の修理を自己負担にする手もある。

具体的には車両保険の1回目の保険金請求の自己負担(免責)設定を0円から10万円に変えるというもの。これにより保険料を数万円単位で下げることが可能になるケースもある。なお、セゾン自動車火災保険では6月1日以降の契約になるが、その1回目の免責金額を15万円や、20万円に設定できるよう選択の幅を広げることにしている。免責額を高くすればするほど、当然、保険料は安くなる。

一方、自費修理をする場合のコストを下げる手段として、リサイクル部品の活用がある。自動車リサイクル部品に関しては業界内で統一された品質基準がないのが現状で、こうした点が不安と考える人もいるだろう。だが、日本損害保険協会が実際にリサイクル部品を使って修理を行った人を対象に行った調査では、8割近くが満足しているという結果もでている。

■リサイクル部品の活用で費用を抑える

独自の品質基準で322アイテムのリユース部品を生産するNGP日本リサイクル事業協同組合では、再生品を含めたリサイクル部品の今年度の売り上げを前年度に比べて1割ほど多い500億円にする目標を掲げている。

また、修理の際にリサイクル部品を活用することを条件に車両保険を安くする商品を用意している損保会社もある。日新火災海上保険では指定工場でリサイクル部品を使って修理することで車両保険料を約10%割り引く「アサンテ」を設定。あいおいニッセイ同和損害保険では「ハートリサイクル」と名付けた特約をつけると車両保険料を5%割り引くとしている。

■対人・対物賠償責任保険の費用を抑えるには

さて、本丸の対人、対物の賠償責任保険についても考えたい。まさにもしもの備えの部分だけに、いずれも無制限としておきたいところだ。しかしフルサポートの条件は同じでも保険会社を変えるだけで、保険料を安くできる場合もある。

それがダイレクト系、通販型と呼ばれる損保会社だ。大手損保のように代理店を介して販売するのではなく、TVCMなどで幅広く宣伝し、インターネットや電話で契約手続きをする手法で、コストを抑え、その分保険料も安くするという仕組みだ。

ちなみにダイレクト系のイーデザイン損害保険は5月1日から、そんぽ24損害保険およびセゾン自動車火災保険は6月1日以降の解約分から新制度に移行する。このため、それまでに保険の更新時期が来る人や、新規に自動車保険を契約する人など条件はつくものの、1年間は旧制度が適用されるので、有力な選択肢のひとつになるといえる。

ただ、ダイレクト系だからすべてが安くなるというわけではない。例えば主な運転者の年齢条件によっては、大手損保よりも保険料が高くなるという会社も実際にはある。そこで保険料一括見積サイトや、相乗り型の保険ショップなどを有効活用して、保険会社や商品の違いを十分吟味した上で契約することをお勧めしたい。

また1年間無事故であっても、年齢や、契約車両の種類によっては保険料が上がってしまうケースもある。このため、少なくとも保険の更新が近づいてきたら、1年間に支払った保険料と更新後の保険料がどう変化するのか、しっかりとチェックしたいところだ。仮に更新後に値上がりするようであれば、保険を見直す良いきっかけにもなるだろう。