東京商工リサーチは、リーマンショックから10年、「リーマン・ショック後の企業業績」調査結果を発表した。

同社が保有する国内最大級の企業データベース約480万社を活用し、リーマン・ショック前の2007年度(2007年4月期~2008年3月期)から直近の2017年度(2017年4月期~2018年3月期)まで、11期連続で単体の業績比較が可能な26万5763社を抽出し、分析した。

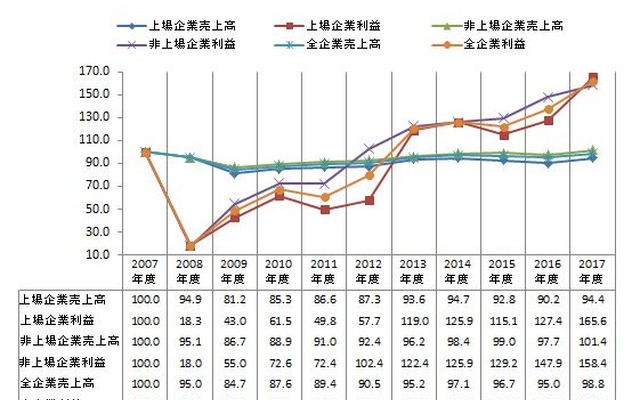

全企業の売上高合計は2009年度に指数で84.7まで下落し、その後は一度も100.0を回復していない。利益合計は2008年度18.1と極度に落ち込んだが、2013年度に100.0となり、2017年度は162.0まで回復した。ただ、2017年度は上場企業の利益合計が165.6に対し、非上場は158.4にとどまり、円安を背景にした上場企業の回復と中小企業のもたつきが鮮明になった。

売上高(非上場)を産業別にみると、2017年度時点で100.0を回復したのは、建設業、卸売業、不動産業、運輸業、情報通信業、サービス業他の6産業だった。2017年度で最もポイントが高かったのは運輸業で、2014年度に100.0、2017年度は110.2を確保した。建設業は、2017年度は108.7で全産業で第2位。

小売業は2009年度に66.2まで低下し、2011年度に70ポイント台に乗せたが、その後も回復ペースは鈍く、2017年度も78.9にとどまっている。小売業は10産業で、2007年度~2017年度で一度も100.0を回復していない。上場小売業はリーマンショック後も一貫して100.0を上回り、大手流通チェーンによる寡占化が進み、中小業者との格差が広がっている。製造業は2017年度まで一度も、上場・非上場ともに100.0に届かなかった。製造拠点の海外シフトが進み国内の空洞化が進んでいる可能性がある。

利益合計(非上場)を産業別にみると2017年度時点では農・林・漁・鉱業と小売業の2産業を除く8産業が100.0を超えた。2017年度で最もポイントが高かったのは建設業で423.4だった。運輸業(非上場)は2017年度が259.8で、原油価格の高騰や深刻なドライバー不足などのネガティブ材料があるものの、活発な物流と作業の効率化、請負単価の上昇などが浸透している。

一方で小売業は2008年度に29.6まで低下し、その後、一度も100.0まで回復せず、2017年度は74.0にとどまった。売上高が伸び悩み、労働集約型産業のため、人手不足と人件費高騰が収益面を圧迫している状況を映している。

地区別の利益合計(上場・非上場)で、リーマン・ショック後に最も落ち込んだのは北海道で2008年度にマイナス82.5を記録した。中部でも自動車関連産業のデンソー、フタバ産業がそれぞれ926億円、412億円の当期赤字を計上。円高の為替相場や需要減で自動車関連の企業を中心に苦戦が目立ち2.9と低迷した。