総合マーケティングビジネスの富士経済は、、自動車向け二次電池の世界市場を調査。その結果を『エネルギー・大型二次電池・材料の将来展望 2020 電動自動車・車載電池分野編』にまとめた。

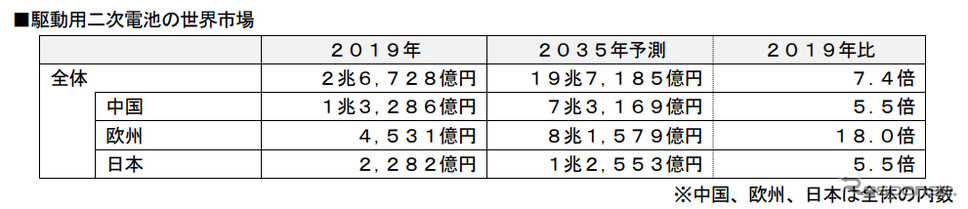

駆動用二次電池の世界市場

2019年の市場は、中国や北米の需要を中心とするEV向けが牽引し、2018年比11.0%増の2兆6728億円となった。2020年の市場は、新型コロナウイルス感染症(COVID-19)の影響により縮小は避けがたい状況だが、中長期的には堅調な拡大を予想。2035年の市場は2019年比7.4倍の19兆7185億円が予測され、車種別ではEV向けが75%超を占め、PHV向けも15%超を占めるとみられる。

エリア別では、環境自動車の生産・販売が奨励される中国や北米の構成比が高く、特に中国は過半数を占めている。中央政府が2012年から取り組んでいる、環境自動車普及のための補助金制度は2022年末までの延長が決定しており、それに伴いEV向けを中心に市場も伸びるとみられる。また、車両価格が30万元(約460万円)以上のEVは補助金の支給対象外となるが、バッテリースワップ式EVは適用外であるため、今後の自動車メーカー各社による投入戦略が注目される。

北米では、EV向けの比率が90%近くを占めている。中長期的にはPHVやマイクロHV向けなども伸びるため、2035年にはEV向けの比率は70%程度に落ち着くとみられる。米国エネルギー省の「Vehicle Technologies Program」や、カリフォルニア州をはじめとした11州による「Multi-State ZEV Action Plan」協定などの施策が環境自動車の普及を後押しし、2030年の市場は2兆1149億円になると予測される。

欧州では、自動車メーカーに一定規模の環境自動車販売を推奨するZLEVs(Zero- and LowEmission Vehicles)規制がEU域内で実施される方針で、2020年以降は急激な需要増加が予想される。また、国別ではノルウェーやドイツ、フランス、英国、オランダを中心に普及政策が取り組まれており、近年はチェコやポーランド、ハンガリーなどの中東欧諸国も政策を拡充。企業やユーザー向けの施策やインフラ整備など各方面で環境自動車の普及促進策が進められており、今後EVやPHVの販売急増に伴う電池需要の増加が予想され、2025年には最大の需要エリアになるとみられる。

日本は、環境性能が高いHVが既に普及していることなどから、PHVやEVの市場自体は他エリアと比べると小規模であるものの、2030年を目標とする燃費規制の制定などによりEVやPHV、HV向けの需要が堅調に増えると予想される。電池別にみると、EVやPHVで搭載されるリチウムイオン電池(LiB)の構成比が大きい。今後はEVやPHV市場の拡大に加えて、HVでの搭載も増えるため、大幅な伸びが予想される。ニッケル水素電池は日本メーカーのHVを中心に搭載されているが、2020年以降LiBに置き換わるケースが増えるため、中長期的に需要は横ばいから微増で推移するとみられる。電気二重層キャパシター(EDLC)は12V系マイクロHV向けがLiBに置き換わるケースが増えるものの、低コスト性や回生効率の高さから燃費性能のベースアップ技術として今後も搭載が期待される。リチウムイオンキャパシターは12V系マイクロHVの次世代高付加価値車種への搭載など一部での需要が予想される。

補機用二次電池の世界市場

2019年の補機用二次電池の市場は2018年比2.5%増の1兆7849億円となった。ICEV(内燃機関自動車)/ISSV(アイドリングストップ自動車)向けが大部分を占めるが、環境自動車でも蓄電デバイスシステムのECUを起動させるために搭載されている。車両販売自体が減少するICEV/ISSV向けは2020年代前半にピークアウトするものの新興国や更新による底堅い需要が予想される。環境自動車向けは欧州や中国を中心に大きく伸びるとみられ、2035年の市場は2019年比9.7倍が予測される。

エリア別では、自動車普及台数に連動し、2019年時点では中国が最大の需要地となっており、北米や欧州が続いている。長期的にもこれら3エリアの需要増加が市場拡大をけん引し、さらに環境自動車向けを中心として欧州を軸に鉛電池(Pb)からLiBへの代替が徐々に進むとみられる。また、コネクテッドカーや自動運転車では電装部品の増加によって、搭載容量増加や小型化のニーズが高まるとみられる。

電池別では、2019年時点では大部分がPbであり、LiBやELDCは一部の需要にとどまっている。2025年頃から欧州を中心に環境自動車向けでLiBの搭載が増えるとみられる。2035年時点でもPbが90%以上を占めるものの、LiBの構成比も7%弱に上昇すると予想され、特に欧州ではLiBの割合が25%強まで増えるとみられる。

マイクロEVの世界販売台数

ミニカーや超小型モビリティなど、モーター出力30kW以下、最高時速80km以下のマイクロEV向け二次電池市場も注目だ。2019年のマイクロEV市場は50万台。中国山東省のメーカーが積極的な展開を進めていることもあり、中国が最大の需要地となっている。低所得者層や農村部で簡易的な交通手段として急速に普及し、都市部でもバイクの乗り入れが禁止されているエリアなどで普及している。マイクロEVの通行制限や2018年11月にメーカーの生産能力増強が規制されたため2019年の市場は縮小したが、中国政府は2021年までに国家標準でマイクロEVを認可する方針で、今後の伸びが期待される。

欧米ではセカンドカーやサードカーとしての需要が増加している。東南アジアや南アジアでは二輪車や三輪自動車の代替移動手段として現地メーカーによる生産や中国からの輸入が増加。韓国では2016年にマイクロEVの公道走行を認可する法整備が実施されており、一定の需要がある。

電池別では、走行距離よりもイニシャルコストの低減が優先されていることから、Pbの搭載が多い。小型で軽量な車体の重心を安定させるため、LiBに比べ重量があるPbが有効活用されるケースもみられる。一方、EVやHVでLiBを搭載している自動車メーカーは、マイクロEVでもLiBを搭載する場合が多い。また、中国では地方自治体によってLiBの搭載が奨励されており、Pb搭載車に加えてLiB搭載車をラインアップするメーカーが増えている。今後、全固体電池を搭載したモデルの投入も予想される。市場投入初期の全固体電池は高コストが課題とされているため、搭載容量の少ないマイクロEVで試験的に搭載される可能性がある。また、中国では環境自動車向けのLiBなどのリユース用途としてマイクロEVが検討されている。