いすゞ自動車は11月12日、2026年3月期第2四半期(2025年4~9月)の連結決算を発表した。販売台数の増加と価格改定によるプラス効果があったいっぽうで、為替影響や資材費上昇、米国関税影響などが響き、営業利益は前年同期比で280億円減少した。

◆中間期業績の概要

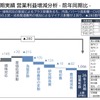

●増収減益

売上収益は前年同期を上回ったが、営業利益・純利益はともに減少した。為替の円高影響や商用車(CV。トラックおよびバス)の仕向構成悪化、資材費や物流費の上昇が主な減益要因である。売上収益は対前年中間期比5.4%プラスの1兆6373億0900万円、営業利益は21.1%マイナスの1046億4900万円、純利益は11.1%マイナスの698億2300万円だった。

いすゞ自動車の山北文也執行役員CFOは「損益は、販売台数の増加・価格対応の推進によるプラス影響はあったが、為替影響・CVの仕向構成悪化・米国関税影響・資材費等の上昇によるマイナス影響が上回り、営業利益は減益となった」と総括する。

●国内CVは想定通りプラス、タイLCVは厳しい市況

販売面では、日本国内CVがおおむね想定通りに台数を伸ばした。国内全需は、他社影響により、普通トラック(大型トラックおよび中型トラック)は前年同期並の36万7000台、小型トラック(2-3トンクラス)は18%マイナスとなった。いすゞとUDトラックス合計でのシェアは、普通トラック、小型トラックともに増加し、普通トラックが59%、小型トラックが51%となり、両カテゴリで50%超のシェアを獲得した。

海外CVは北米向けが販売サイドの在庫調整で減少したものの、中近東・アフリカ向けが好調で、全体としては増加した。国内CV販売は4万4000台で7%プラス、グローバルCV販売は15万9000台で7%プラスだった。

小型商用車(LCV。1トン積みピックアップトラックおよび派生車)のタイ国内販売は依然として厳しい市況が続いたが、前年同期の在庫調整の反動で台数は増加。30%プラスの2万2000台だった。輸出は中近東向けが減少したが、アフリカ・オセアニア向けの拡大で全体として増加した。グローバルLCV販売台数は12%プラスの12万3000台だった。

CVとLCVの合計のグローバル販売台数は9%プラスの28万2000台となった。