昨年来コロナ禍の影響を受け、世界の半導体市場における需給バランスが崩れている。また、半導体大手ルネサスエレクトロニクスの工場火災が、自動車産業における今般の半導体不足に拍車をかけた。サプライチェーンのリスク管理において定評のあるトヨタでさえも、7月までに半導体の供給が回復しなければ、以降の車両の減産を余儀なくされる。

このように、従来から半導体は自動車に不可欠なデバイスであり、特に2020年代におけるCASEによる自動車の進化が、半導体需要を押し上げることは予測してきたはずである。

自動車がつながる意味とV2X

過去、自動車メーカーは自動車を極力「接続」させなかった。それは何故か、答えは簡単だ。接続させずに独立させておくことにより自動車へのセキュリティが確立できていたからである。しかし近年、自動車が接続されることによる、さまざまな消費者メリットがクローズアップされてきており、自動車メーカーの主張する「セキュリティのために・・・」という大義名分があったとしても消費者が納得するような時代ではない。

さまざまなメリットとは、ナビゲーションに最新版の地図が入っている、運転中に好みの曲が視聴できる、渋滞情報やリアルタイムの交通規制情報をもとにルート検索ができる、最寄りの美味しいレストランを予約する、などなど様々な情報とつなぐ(コネクト)ことにより実現する各種サービスがある。あるいは、横断歩道を渡っている歩行者や、死角に隠れている自動車の存在を相互に知らせ合うことで衝突事故を未然に防ぐことさえも、情報をつなぐ(コネクト)ことが可能にしてくれる。また、スマホのアプリをアップデートするかのごとくに、自動車の機能改善がオンラインでできる、自動車ディーラーに持ち込むまでもなく、オプション機能の追加が可能となる。

さらに、自動運転レベル3以上でれば、ドライバーがセカンドタスク、いわゆる「ながら運転」が許されることになるため、移動中にインターネットとつなぐ(コネクト)ことで、オフィスや家に居る時と同じようにメールなどネット活用ができるかもしれない。もちろん、自動車が無線ネットワークを介して様々につながること(V2X)前提として、高速な無線通信が必要となる。2020年に実用サービスがスタートした5Gもその一環であり、技術進化には終わりはなく5Gについても世界中へのエリアの拡大や、より高速化・高度化する6Gへのチャレンジが続く。

このように、C:つながること(コネクテッド)による消費者メリットは大きい。一方で、メーカーにとっては、つながることにより生じるリスクを回避する責任は重大だ。コネクテッドにより実現するメリットの一つであるOTA(オーバージエアー)は、インターネット経由で、自動車の制御ソフトウェアを更新する技術である。テスラはもとよりトヨタも導入する、メーカーにとても便利な機能は、実は諸刃の剣なのである。ハッカーが外部から車両の制御システムに侵入し、悪意を持って制御する、あるいは、プログラムを改ざんし車両を走行不能に陥れることができてしまう。これはメーカーと消費者双方にとって大きなリスクであり、安全性を保障できるものではない。まさに、メリットとリスクは表裏一体なのである。このように、自動車が様々な対象と「安全につながる」ことは、移動中の時間の有効活用から、渋滞や交通事故がない社会の実現に至るまで、大きな期待となっている。

自動運転機能の進化により半導体需要が急増する

自動運転技術を謳う新型車には、ハンドルやアクセル・ブレーキの操作を条件付きで自動化する機能が搭載されている。日産のプロパイロット、ホンダのホンダセンシング、スバルのアイサイト、レクサスのアドバンスドドライブなどである。

これら、自動運転技術に共通するものは、数多くのセンサーの搭載である。レベル2、いわゆるADASのレベルであっても、カメラ、レーダー、ソナー、など複数のセンサーデバイスを搭載しており、レベル3の車両となると、ライダーといわれる高価なセンサーが複数追加され、センサーデバイスの搭載個数は10を超える。

センサーは単独で機能するわけではなく、複数のセンサーデバイス、センサーからの入力信号を演算処理するコンピュータ、さらに処理結果をブレーキ、アクセル、ハンドル操作として動作させるアクチュエータといわれるハードウエアの集合体として、モジュールを構成する。また、複数の機能モジュールが連携してシステムを形成している。

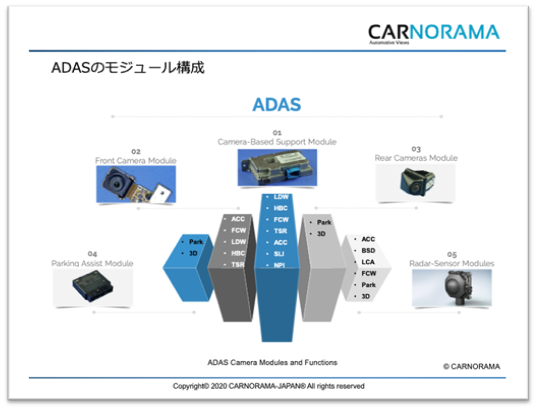

実際の搭載例(図4)で解説すると、1.駐車支援モジュール、2.前方カメラモジュール、3.中央制御装置、4.後方カメラモジュール、5.ミリ波レーダーモジュール 大くくりにして5つのハードウェアモジュールで成立している。いずれも、高度に集積されたICチップを核とした電子機器であり、自動運転技術の進展に伴い半導体の需要が急激に増加することは言うまでもない。

また、個々のハードウェアモジュールは、それぞれのモジュール単位でサプライチェーン・バリューチェーンが構築されており、自動車メーカー1社でシステム開発が完結するわけではない。従来の自動車開発に係るは、自動車メーカーが頂点にいるピラミッド型をしたものであった。しかし、CASEの時代には、自動運転システムおよび車体モジュールそれぞれにサプライチェーン・バリューチェーンが成立するような産業構造に変容していくものと考える。

図4. 自動運転を実現するハードウェア(出所:カノラマジャパン)

図5. ADASのサプライチェーン(出所:カノラマジャパン)

自動運転&コネクテッドの市場形成

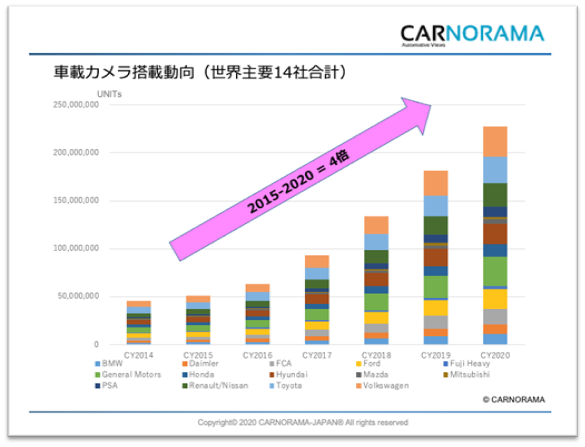

自動運転技術ならびにコネクテッド技術の進化に伴い、様々な半導体チップを核としたモジュールの搭載が進むと考えられる。前述した、センサー(カメラ、レーダー、ソナー、ライダー)も半導体技術をベースにしたデバイスであり、特にカメラの搭載が加速した2015年から2020年の市場拡大には注目すべきである(図6)。また、コネクテッド機能の実現には、自動車とネットワークを接続するために、5G無線モジュールなどが必要になる。シンプルに説明すると、自動車に高性能なパソコンが何台も搭載し、加えて高速通信機能を有するスマホを複数台搭載しているようなものである。

図6. 車載カメラの市場トレンド(出所:カノラマジャパン)

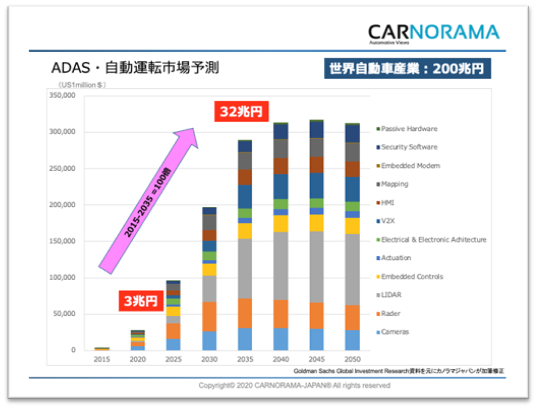

弊社の見立てでは、自動運転車普及による市場成長は2020年代に急速に進む。2020年に世界市場は3兆円ほどであったものが、2035年には35兆円に急拡大すると予測している。世界の自動車市場規模が200兆円程度であることからすると、15年で全市場の15%にあたる35兆円市場が「新規需要」のアイテムに置換されると見ることができる。従来存在しなかったハードウエア、ソフトウェア、サービスが、15年程度で35兆円市場を形成する。

自動車産業全体市場規模が、今後急拡大することは考えにくいため、新規需要による市場形成の一方で、淘汰さるものがそれだけ存在するということになる。すなわち、 15年間で2割近くの既存プレーヤーが淘汰されることを示唆する。多くは、エンジンに関連する部品であろうが、それだけではない。次世代のモビリティを見極めたときに、不要となる部品は少なくない。いわゆるCASEに関わりの低い部品、あるいはCASEの普及の妨げとなるような部品は、確実に淘汰されることとなる。

図7. 自動運転市場長期見通し(出所:カノラマジャパン)

CASE革命における半導体不足の顕在化

昨年来世界中で問題となっている「半導体不足」は、コロナ禍において、需要と供給のバランスが崩れたためと片付けてはならない。なぜなら、前述のように2015年から撮像センサー需要の急拡大はスタートしており、メモリ・コントローラなどモジュール基板に実装される半導体チップを加味すると、半導体全般の需要の急拡大は予定されていたからである。

半導体事業は装置産業である。すなわち、将来の需要予測を見誤り設備投資タイミングを逸すると、結果として、数年後の「半導体不足」は必至なのである。更に問題を深刻化させているのが、半導体メーカーのファブレス化である。自動車のサプライチェーンは、世界中に複雑に広がっており、一つでも部品が不足すると、自動車の生産ラインは停止してしまう。いわゆる、サプライチェーンの断裂である。

いま半導体不足の渦中にあるルネサスエレクトロニクスの起源は、日立製作所半導体事業部であり、当時ICの設計から生産まで全てのプロセスを持っていた。しかし、20余年の紆余曲折の末、投資リスクを回避しファブレス化した経緯がある。世界的に実績を持つ欧米の半導体メーカーも、ルネサス同様ファブレス化という道を選択した。他方、台湾が国家方針を掲げてファウンドリー事業に注力し、大成功している企業が、一方の渦中の企業である台湾積体電路製造(TSMC)である。

世界の名だたる半導体メーカーがファブレス化した結果、本来一企業内で閉じているはずのサプライチェーンが、ファブレス半導体メーカーとTSMCに分断されたことが問題をここまで複雑化させた一因であると筆者は考える。

半導体不足の今日、TSMCは世界中から増産のオファーを受けているが、彼らの投資判断は未来のためであり、3ヶ月先の納期問題に対してではない。また、直近の自動車生産が滞る責任は、ファウンドリー事業から撤退した半導体メーカーにあるわけもない。全ての責任は、CASE時代への変化に対する準備を怠った、すなわち中長期の半導体需要拡大の見通しを出さず、断裂した半導体サプライチェーンを問題視してこなかった自動車メーカーならびにシステムサプライヤーにあると考えるべきだろう。

早くから、CASEを戦略の要としてきた企業は、その変化に伴うサプライチェーンの再編を実施していることと思う。したがって、現在の半導体不足は、旧態依然とした変化を嫌う自動車産業の終わりの始まりと考えるべきである。電動化・自動運転への準備、すなわちCASE時代に向けた変身ができない企業は確実に淘汰される。一方、CASE時代に求められる半導体の調達計画を綿密に策定し、将来におけるサプライチェーンを構築している企業は生き延びると考えるべきだ。

まとめ

いま日本国内の自動車業界をみると、電動化に関する議論がクローズアップされている。また、足元ではコロナ禍の影響による減産が終息し、生産が回復した以降も自動車メーカーの業績が思わしくない理由として、半導体不足が言われている。

一見すると、個別の問題と見られているが、CASEの時代を生き抜くためには、電動化も半導体も必要不可欠であり、サプライチェーン&バリューチェーンを、旧来の自動車産業から変容し再構築する必要がある。

自動車メーカーにおいては、電動車の開発に注力することはもちろんのこと、自動運転システムを構成する半導体を含む電子デバイスのサプライチェーン構築を加速する必要がある。さもなければ、自動運転機能を搭載しない自動車、すなわち、消費者にとって魅力不足な自動車しか作れなくなるからである。

繰り返しになるが、現在の半導体不足は、旧態依然とした自動車産業の終わりの始まりと考えるべきであり、この混乱の中で、多くの新規参入と既存プレーヤーの淘汰、いわゆる入れ替え戦が始まっているのである。

宮尾 健(みやお たけし)

カノラマジャパン株式会社 代表取締役

世界自動車産業のサプライチェーンに特化した市場分析、市場調査、コンサルティングを行う。1988年アルプス電気に入社後、システム設計、製品開発企画、マーケティング、事業戦略を担当。2007年に米自動車調査大手CSM worldwide(現IHSマークイット)に入社、自動車部品グローバルサプライチェーン調査チームにて、アジアパシフィック地域の責任者として日本・韓国・中国・アセアン・インド地域における自動車産業調査を統括する。2010年、同社メンバーと共に、北米・欧州・アジア・中国にてグローバルに自動車産業をカバーする「CARNORAMA INC.」ならびに、カノラマジャパン株式会社を設立し現在に至る。東京都出身。

Bloomberg(米国)、Reuters(米国)、The Economist(英国)、CCTV(中国)、時事通信、共同通信、日本経済新聞、朝日新聞、毎日新聞、日刊工業新聞、日刊自動車新聞など国内外のメディアを通して情報を発信する。著書には、「思考停止企業」(ダイヤモンド社刊)がある。一般社団法人 自動車100年塾 理事一般社団法人 日本アジアビジネス協会 理事