近年、自動車産業における多くの企業は、気候変動問題が経営に与えるリスク(気候変動リスク)を真剣に討議し、将来的に事業を存続していくための経営方針や戦略の抜本的な変革に着手している。

また、気候変動問題に対応した経営方針や取り組みをウェブサイトや統合報告書などで開示する企業も増えている。多くの企業が気候変動問題に関する情報開示を充実させている背景には、言うまでもなく気候変動問題への関心の高まりを受けた近年の急速なESG投資の増加がある。

こうした流れを受け、日本を含む世界のいくつかの国や法域では気候変動にかかわる企業情報の開示を要求する法令(以下、「開示制度」)の整備が急ピッチで進められている。

一方で、開示する情報を作成する際のルール(以下、「開示基準」)が、複数存在していることが大きな問題となっており、開示基準の世界的な統一に向けた取り組みが現在進められている。開示情報を作成する企業も今後、その対応においてさまざまな問題に直面すると考えられている。

本稿では、まず開示制度および開示基準の動向を解説し、次に日本の自動車産業の関連企業が直面する論点について考察する。なお、本稿では企業を報告単位とした情報開示を対象とし、製品やサービスを報告単位とするライフサイクルアセスメントは対象としていない。

また、本稿で述べる意見や基準などに関する解釈は、全て私見であることを申し添える。

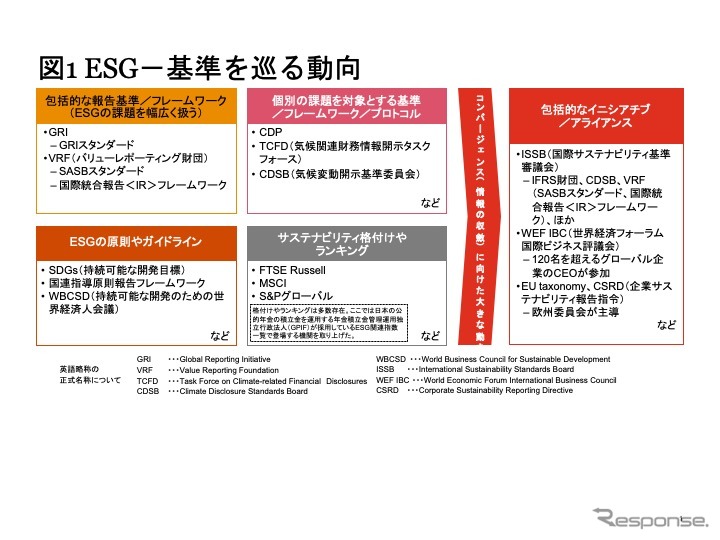

開示制度および開示基準の動向

(1)世界の開示制度の動向

情報の開示制度は、各国または法域の政府により法令として定められるものである。日本の金融商品取引法において上場企業が財務諸表などの開示を求められるように、気候変動リスクに関する企業活動の情報、例えば温室効果ガス排出量(GHG排出量)の情報開示を企業に要求するには法令による強制力が前提となる。現在、法令の整備状況としては、欧州連合(EU)が先行しているものの、米国や日本においても急ピッチで作業が進められている。以下、それぞれの現状を整理する。

EUでは、2021年4月に現行の開示制度である非財務報告指令(Non-Financial Reporting Directive : NFRD)の改正案として企業サステナビリティ報告指令案(Corporate Sustainability Reporting Directive : CSRD)が公表され、開示が要求される対象企業が大きく拡大された。CSRD案ではグローバル企業のEU子会社にも情報開示が要求される可能性があることが大きな特徴である。また、開示情報に第三者保証も要請している。CSRD案は2022年上半期に採択され、2023年から適用開始となる見込みである。

米国では、2022年3月に米国証券取引委員会(SEC)が気候変動関連の情報開示を全てのSEC登録企業に義務付ける提案を公表した。この提案では、大企業は2023年からGHG排出量の報告が義務付けられ、さらに、2024年から第三者によるGHG排出量の保証も義務付けられている。外部からの意見を募った上で最終規則となるが、エネルギー業界を支持基盤とする共和党を中心に反対意見が強く、新ルール導入の遅延または内容の見直しの可能性がある。

日本では、2021年6月に改訂されたコーポレートガバナンス・コードにおいて、プライム市場の上場企業はコーポレートガバナンス報告書の中で「TCFD(気候関連財務情報開示タスクフォース)またはそれと同等の国際的枠組み」に基づく気候変動影響を開示することが求められている。また現在は、金融庁金融審議会ディスクロージャーワーキンググループにおいて、上場企業の気候変動に関する開示制度が議論されている。