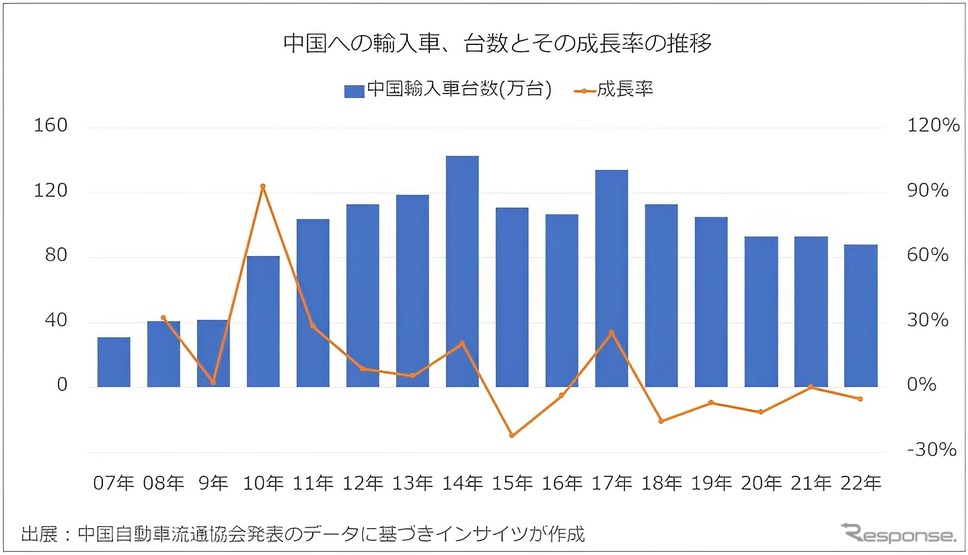

中国自動車流通協会によれば、中国の2022年自動車輸入台数は前年比5%減の88万台となり、12年ぶりの低水準になった。半導体不足やサプライチェーンの混乱などで海外各地で減産したことが響いたことと、中国市場のニーズの変化によるという。

パワートレイン別から見えてくる中国の輸入車市場構造とは?

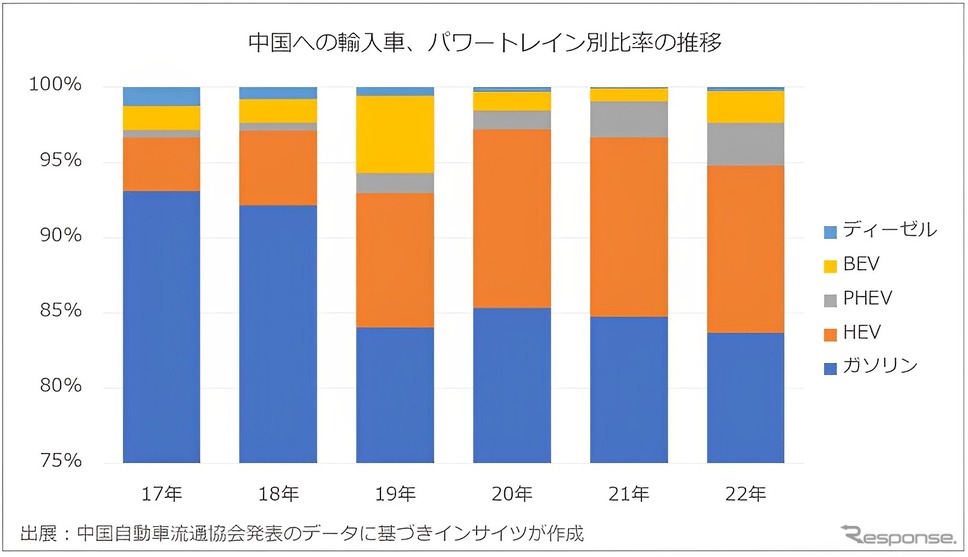

中国市場では現在、乗用車の高級志向が強まっており、その意味ではラグジュアリーモデルが多くを占める輸入車が有利ではある。一方で中国市場のニーズはガソリン車減、新エネルギー車(NEV)増の傾向が顕著であり、これは中国輸入の供給元大手、日本の生産状況の傾向と正反対で、中国の輸入減の要因の一つになっている。

とはいえ、世界的な減産傾向が終息すれば、基本的には高級志向を支えに中国の自動車輸入台数も増えてくる、と同協会では見ている。というのも、中国新車販売市場のNEV比率が30%前後に達しているのに対して、中国乗用車輸入のNEV比率はわずか5%弱であり、中国市場の輸入車に求めるパワートレインは依然としてガソリン車が圧倒的多数であるからだ。

また、中国新車販売市場のHEV比率が5%前後なのに対して、中国乗用車輸入のHEV比率は11%に達しているのも特徴。このうち99%が日本からの輸入になっており、日本のHEVの強み、また中国輸入車市場におけるHEVニーズの高さを示す形となった。後述するように、レクサスに対するニーズとも相関する。

![【三菱 eKクロスEV 冬季1200km試乗】充電回数は30回!軽BEVにはあまりに厚かった「圧雪路の壁」[前編]](/imgs/p/4r55aI4hIlVwLYFoZ_B1XH5Ok0DTQkNERUZH/1848908.jpg)