帝国データバンクは、小売・サービス6業種(自動車小売業、菓子・パン小売業、外食業、酒場等、男子服小売業、婦人・子供服小売業)について消費税の増税が純粋に企業業績に与える影響度を分析。その結果を発表した。

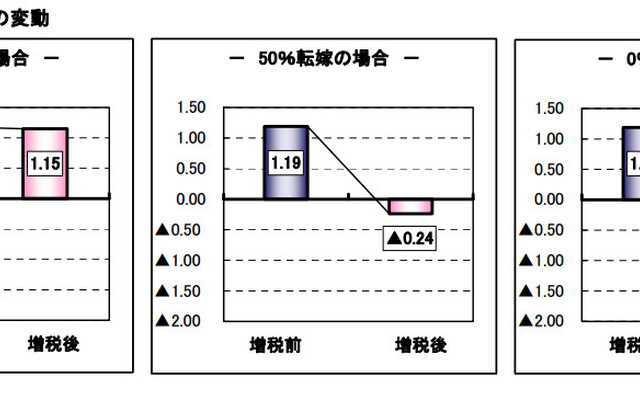

今回の分析では、「全国企業財務諸表分析統計 第56版」を用い、6業種における2012年度の平均業績数値(売上高、売上総利益、営業利益、経常利益)を作成した。次に1995年以降の「家計調査」(総務省)を独自の手法で分析、消費増税を要因とした家計支出の品目別増減額を算出。当該業種の2012年「経済センサス」における売上金額に照らして消費の減退率を作成し、売上高に反映。最後に消費増税分を価格に転嫁した場合の各業種における業績数値の変動を、価格転嫁率100%、50%、0%に場合分けしてシミュレートした。

分析結果によると、消費増税に伴う価格転嫁がまったく実行できなかった場合、今回対象の全業種で営業赤字に転落すると予想。ただし自動車小売業については、増税による消費減退率は僅少にとどまるとの分析結果となった。

帝国データバンクでは、これまでのデフレ傾向による熾烈な価格競争などで、今後の価格転嫁による実質値上げに踏み切れる企業は中小企業を中心に多くはないと予測。価格転嫁ができない場合、販管費などの圧縮で収益性を改善する必要があるが、長引く不況から脱したばかりの企業側にその余力が残っているかは疑問が残るとしている。